Data Science(part IV)

Statistical Inference

导论

- 定义 用需要考虑不确定度的含噪音的统计学数据推断事实

- 工具 随机化 随机采样 采样模型 假设检验 置信区间 概率模型 实验设计 bootstraping 排列交换随机

- 类型

- 频率派 使用概率的频率解释来控制错误率

- 贝叶斯派 给定概率与数据概率哪个靠谱

概率

- 术语

- 样本空间 Ω

- 事件 样本空间子集 E

- 单独事件 ω

- 空事件 ∅

- \( ω∈E \) ω发生E发生

- \( ω∉E \) ω发生E不发生

- \( E⊂F \) E发生则F发生

- \( E∩F \) EF一起发生

- \( E∪F \) EF中至少一个发生

- \( E∩F=∅ \) EF互斥

- \( E^c \) 或 \( \bar E \) E不发生

- 概率

- 对事件 \( E\subset \Omega \), \( 0 \leq P(E) \leq 1 \)

- \( P(\Omega) = 1 \)

- 如果 \( E_1 \) 与 \( E_2 \) 互斥 有\( P(E_1 \cup E_2) = P(E_1) + P(E_2) \).

- 概率无限可加性 \( P(\cup_{i=1}^n A_i) = \sum_{i=1}^n P(A_i) \)

- \( P(\emptyset) = 0 \)

- \( P(E) = 1 - P(E^c) \)

- \( P(A \cup B) = P(A) + P(B) - P(A \cap B) \)

- 如果 \( A \subset B \) 则 \( P(A) \leq P(B) \)

- \( P\left(A \cup B\right) = 1 - P(A^c \cap B^c) \)

- \( P(A \cap B^c) = P(A) - P(A \cap B) \)

- \( P(\cup_{i=1}^n E_i) \leq \sum_{i=1}^n P(E_i) \)

- \( P(\cup_{i=1}^n E_i) \geq \max_i P(E_i) \)

- 随机变量

- 实验的数值输出

- 离散随机变量取可数的概率 \( P(X = k) \)

- 连续随机变量取连续区间子集概率 \( P(X \in A) \)

- 概率质量函数(PMF)<- 离散随机变量

- 对于所有 \( x \) \( p(x) \geq 0 \)

- \( \sum_{x} p(x) = 1 \)

- 概率密度函数(PDF)<- 连续随机变量

- 对于所有 \( x \) \( f(x) \geq 0 \)

- \( f(x) \) 下面积为1

- 累计概率函数(CDF)

- 定义 \( F(x) = P(X \leq x) \)

- 生存函数 \( S(x) = P(X > x) \) \( S(x) = 1 - F(x) \)

- 对于连续函数 CDF是PDF的积分

- 分位数 \( \alpha^{th} \)

- \( F(x_\alpha) = \alpha \)

- \( 50^{th} \) 分位数是中位数

期望

- 离散随机变量均值 \( E[X] = \sum_x xp(x) \)

- \( E[X] \) 代表质量与位置的中心 \( \{x, p(x)\} \)

- 连续随机变量均值 \( E[X] = \mbox{the area under the function}~~~ t f(t) \)

- 期望值是线性可加的

- 如果 \( a \) 与 \( b \) 不随机 \( X \) 与 \( Y \) 是随机变量

- \( E[aX + b] = a E[X] + b \)

- \( E[X + Y] = E[X] + E[Y] \)

- 样本均值是总体均值\( \mu \)的无偏估计的证明

\[

\begin{eqnarray*}

E\left[ \frac{1}{n}\sum_{i=1}^n X_i\right]

& = & \frac{1}{n} E\left[\sum_{i=1}^n X_i\right] \\

& = & \frac{1}{n} \sum_{i=1}^n E\left[X_i\right] \\

& = & \frac{1}{n} \sum_{i=1}^n \mu = \mu.

\end{eqnarray*}

\]

方差

- 描述随机变量的离散情况

- 如果 \( X \) 是均值 \( \mu \) 的随机变量 其方差为\( Var(X) = E[(X - \mu)^2] \)

- 离开均值距离期望的平方

- 计算公式 \( Var(X) = E[X^2] - E[X]^2 \)

- 如果 \( a \) 是常数有 \( Var(aX) = a^2 Var(X) \)

- 方差的开方是标准差 单位与 \( X \) 一致

- 车比雪夫不等式(Chebyshev's inequality)边界极为保守

\[

P(|X - \mu| \geq k\sigma) \leq \frac{1}{k^2}

\]

独立性

- 独立事件

- 两事件 \( A \) 与 \( B \) 在 \( P(A \cap B) = P(A)P(B) \) 下独立

- 在 \( P([X \in A] \cap [Y \in B]) = P(X\in A)P(Y\in B) \) 下两随机变量 \( X \) 与 \( Y \) 独立

- 对于一组随机独立变量\( X_1, X_2, \ldots, X_n \)有 \( f(x_1,\ldots, x_n) = \prod_{i=1}^n f_i(x_i) \)

- iid随机变量(independent and identically distributed) 来自同一分布相互独立的随机变量

- 协方差(covariance)

- \( Cov(X, Y) = E[(X - \mu_x)(Y - \mu_y)] = E[X Y] - E[X]E[Y] \)

- \( Cov(X, Y) = Cov(Y, X) \)

- \( Cov(X, Y) \) 可以有正负

- \( |Cov(X, Y)| \leq \sqrt{Var(X) Var(y)} \)

- 相关性(correlation)

- \( X \) 与 \( Y \) 的相关性 \( Cor(X, Y) = Cov(X, Y) / \sqrt{Var(X) Var(y)} \)

- \( -1 \leq Cor(X, Y) \leq 1 \)

- 只有对常数 \( a \) 与 \( b \)满足 \( X = a + bY \) 时\( Cor(X, Y) = \pm 1 \)

- \( Cor(X, Y) \) 无单位

- \( Cor(X, Y) = 0 \) 时 \( X \) 与 \( Y \) 不相关

- \( Cor(X,Y) \) 越接近1 \( X \) 与 \( Y \) 越正相关 反之接近-1 负相关

- \( \{X_i\}_{i=1}^n \) 是一组随机变量 当 \( \{X_i\} \) 不相关时 \( Var\left(\sum_{i=1}^n a_i X_i + b\right) = \sum_{i=1}^n a_i^2 Var(X_i) \)

- 如果一组随机变量\( \{X_i\} \)不相关 方差的和等于和的方差 非标准差

- 样本均值方差的推导

\[

\begin{eqnarray*}

Var(\bar X) & = & Var \left( \frac{1}{n}\sum_{i=1}^n X_i \right)\\ \\

& = & \frac{1}{n^2} Var\left(\sum_{i=1}^n X_i \right)\\ \\

& = & \frac{1}{n^2} \sum_{i=1}^n Var(X_i) \\ \\

& = & \frac{1}{n^2} \times n\sigma^2 \\ \\

& = & \frac{\sigma^2}{n}

\end{eqnarray*}

\]

- 当 \( X_i \) 独立且方差为 \( Var(\bar X) = \frac{\sigma^2}{n} \)

- \( \sigma/\sqrt{n} \) 为样本均值的标准误

- 样本均值的标准误就是样本均值分布的标准差

- \( \sigma \) 是一次观察分布的标准差

- 样本均值要比一次观察变化小 因此除以\( \sqrt{n} \)

- 样本方差

- \( S^2 = \frac{\sum_{i=1}^n (X_i - \bar X)^2}{n-1} \)

- 总体方差 \( \sigma^2 \)的估计

- 计算 \( \sum_{i=1}^n (X_i - \bar X)^2 = \sum_{i=1}^n X_i^2 - n \bar X^2 \)

- 均值偏差平方的均值

- 样本方差是总体方差的无偏估计

\[

\begin{eqnarray*}

E\left[\sum_{i=1}^n (X_i - \bar X)^2\right] & = & \sum_{i=1}^n E\left[X_i^2\right] - n E\left[\bar X^2\right] \\ \\

& = & \sum_{i=1}^n \left\{Var(X_i) + \mu^2\right\} - n \left\{Var(\bar X) + \mu^2\right\} \\ \\

& = & \sum_{i=1}^n \left\{\sigma^2 + \mu^2\right\} - n \left\{\sigma^2 / n + \mu^2\right\} \\ \\

& = & n \sigma^2 + n \mu ^ 2 - \sigma^2 - n \mu^2 \\ \\

& = & (n - 1) \sigma^2

\end{eqnarray*}

\]

- 澄清

- 假定 \( X_i \) 是 iid 均值 \( \mu \) 方差 \( \sigma^2 \)

- \( S^2 \) 估计 \( \sigma^2 \)

- \( S^2 \) 的计算涉及除 \( n-1 \)

- \( S / \sqrt{n} \) 估计 \( \sigma / \sqrt{n} \) 是均值的标准误

条件概率

- \( B \) 为一个事件 有 \( P(B) > 0 \)

- \( B \) 出现条件下 \( A \) 的条件概率为 \( P(A ~|~ B) = \frac{P(A \cap B)}{P(B)} \)

- 如果 \( A \) 与 \( B \) 独立 有 \( P(A ~|~ B) = \frac{P(A) P(B)}{P(B)} = P(A) \)

贝叶斯定理

\[

P(B ~|~ A) = \frac{P(A ~|~ B) P(B)}{P(A ~|~ B) P(B) + P(A ~|~ B^c)P(B^c)}.

\]

常见分布

贝努力分布

- 二元输出变量

- 数值为0或1 概率\( p \) 与 \( 1-p \)

- \( X \)的PMF是\( P(X = x) = p^x (1 - p)^{1 - x} \)

- 均值 \( p \) 方差 \( p(1 - p) \)

- 如果有iid的贝努力观察\( x_1,\ldots, x_n \) 似然函数 \( \prod_{i=1}^n p^{x_i} (1 - p)^{1 - x_i} = p^{\sum x_i} (1 - p)^{n - \sum x_i} \)

- 似然函数依赖\( x_i \)的和 \( \sum_i x_i / n \) 包含了所有 \( p \) 的可能性

- 最大化似然函数可以得到 \( p \) 的估计

二项分布

- PMF

\[

P(X = x) =

\left(

\begin{array}{c}

n \\ x

\end{array}

\right)

p^x(1 - p)^{n-x}

\]

对于 \( x=0,\ldots,n \)

正态分布

- PDF \( (2\pi \sigma^2)^{-1/2}e^{-(x - \mu)^2/2\sigma^2} \)

- \( X \) 为均值 \( E[X] = \mu \) 方差 \( Var(X) = \sigma^2 \) 的iid随机变量

- 写作\( X\sim \mbox{N}(\mu, \sigma^2) \)

- 均值 \( \mu = 0 \) 方差 \( \sigma = 1 \) 是标准正态分布

- 标准正态函数写作 \( \phi \)

- 标准正态随机变量用 \( Z \) 表示

- 如果 \( X \sim \mbox{N}(\mu,\sigma^2) \) 并且 \( Z = \frac{X -\mu}{\sigma} \) 是标准正态函数

- 如果 \( Z \) 是标准正态函数 \( X = \mu + \sigma Z \sim \mbox{N}(\mu, \sigma^2) \)

- 非标准正态密度函数 \( \phi\{(x - \mu) / \sigma\}/\sigma \)

- 正态似然函数对方差的估计是有偏的

- 正态的和是正态 样本均值正态

- 正态的平方是卡方

泊松分布

- PMF \( P(X = x; \lambda) = \frac{\lambda^x e^{-\lambda}}{x!} \)

- 均值方差均为 \( \lambda \)

- 可看做很短时间间隔中发生事件的概率 模拟速率 其中\( \lambda * h \)小于1 则各时间段独立

- \( X \sim Poisson(\lambda t) \) \( \lambda = E[X / t] \)是速率 \( t \) 是总时间

- \( n \) 大 \( p \) 小是对二项分布的模拟

- \( X \sim \mbox{Binomial}(n, p) \), \( \lambda = n p \)

渐进

- 样本接近无穷大时统计量的行为

- 频率派的基石

- 大数理论(LLN) 样本数量越多 均值接近期望

- 中心极限理论 (CLT) iid 变量均值的分布标准化后随样本数增加接近标准正态分布

\[

\frac{\bar X_n - \mu}{\sigma / \sqrt{n}} =

\frac{\mbox{Estimate} - \mbox{Mean of estimate}}{\mbox{Std. Err. of estimate}}

\]

- 可根据变量分布来 知道均值 方差 计算出样本均值标准误 就可以根据CLT计算逼近的统计量

- 置信区间

- 根据CLT随机区间\( \bar X_n \pm z_{1-\alpha/2}\sigma / \sqrt{n} \) 包括 \( \mu \) 的概率逼近于 100\( (1-\alpha) \)% \( z_{1-\alpha/2} \)为标准正态分布\( 1-\alpha/2 \)的分位数 \( 100(1 - \alpha) \)% 为置信区间 \( \sigma \) 可用样本估计 \( s \) 来近似

- 估计是基于分布假设的 如果分布有解析解 则置信区间可以更准确的得到估计

- 先生成不依赖参数的统计量

- 根据统计量的概率分布计算参数的边界

T 置信区间

- 卡方分布

- 假定 \( S^2 \) 是来自\( n \)个 iid \( N(\mu,\sigma^2) \) 数据样本的方差 有\( \frac{(n - 1) S^2}{\sigma^2} \sim \chi^2_{n-1} \) 符合自由度\( n-1 \)的卡方分布

- 不对称分布

- 均值是自由度 方差是两倍的自由度

- 方差的置信区间

\[

\begin{eqnarray*}

1 - \alpha & = & P \left( \chi^2_{n-1, \alpha/2} \leq \frac{(n - 1) S^2}{\sigma^2} \leq \chi^2_{n-1,1 - \alpha/2} \right) \\ \\

& = & P\left(\frac{(n-1)S^2}{\chi^2_{n-1,1-\alpha/2}} \leq \sigma^2 \leq

\frac{(n-1)S^2}{\chi^2_{n-1,\alpha/2}} \right) \\

\end{eqnarray*}

\]

- \( \left[\frac{(n-1)S^2}{\chi^2_{n-1,1-\alpha/2}}, \frac{(n-1)S^2}{\chi^2_{n-1,\alpha/2}}\right] \) 是 \( \sigma^2 \) 的 \( 100(1-\alpha)\% \) 置信区间

- 依赖正态性假设 开方后得到 \( \sigma \) 的置信区间

- Gosset的 t 分布

- 比正态分布尾厚

- 考虑自由度 自由度大时接近正态分布

- \( \frac{Z}{\sqrt{\frac{\chi^2}{df}}} \)

- 假定 \( (X_1,\ldots,X_n) \) 是 iid \( N(\mu,\sigma^2) \) 有 \( \frac{\bar X - \mu}{\sigma / \sqrt{n}} \) 是标准正态分布 \( \sqrt{\frac{(n - 1) S^2}{\sigma^2 (n - 1)}} = S / \sigma \) 是卡方除以自由度的开方

- 有

\[

\frac{\frac{\bar X - \mu}{\sigma /\sqrt{n}}}{S/\sigma}

= \frac{\bar X - \mu}{S/\sqrt{n}}

\]

服从自由度\( n-1 \)的\( t \)分布

- 均值的置信区间

\[

\begin{eqnarray*}

& & 1 - \alpha \\

& = & P\left(-t_{n-1,1-\alpha/2} \leq \frac{\bar X - \mu}{S/\sqrt{n}} \leq t_{n-1,1-\alpha/2}\right) \\ \\

& = & P\left(\bar X - t_{n-1,1-\alpha/2} S / \sqrt{n} \leq \mu

\leq \bar X + t_{n-1,1-\alpha/2}S /\sqrt{n}\right)

\end{eqnarray*}

\]

\( t_{df,\alpha} \) 是t分布的 \( \alpha^{th} \) 分位数 自由度 \( df \)

- t检验不适合有偏分布 置信区间中心也不在均值上

似然函数

- 一组数据的似然函数是数据固定下参数的联合概率密度函数

- 似然函数可用来估计参数 是参数的函数

- 似然函数比估计两个可能参数值的可能性

- 给定模型与数据 似然函数包含所有参数可能性

- 样本独立时 参数的似然函数是各独立样本似然函数的乘积

- 参数使似然函数概率取最大值时真实的可能性更大 更支持这组数据 这个估计是最大似然估计(MLE)

贝叶斯推断

- \( \mbox{Posterior} \propto \mbox{Likelihood} \times \mbox{Prior} \)

- 先验beta分布

- 01之间

- 依赖 \( \alpha \) \( \beta \) 的概率密度函数

\[

\frac{\Gamma(\alpha + \beta)}{\Gamma(\alpha)\Gamma(\beta)}

p ^ {\alpha - 1} (1 - p) ^ {\beta - 1} ~~~~\mbox{for} ~~ 0 \leq p \leq 1

\]

- 均值 \( \alpha / (\alpha + \beta) \)

- 方差 \( \frac{\alpha \beta}{(\alpha + \beta)^2 (\alpha + \beta + 1)} \)

- \( \alpha = \beta = 1 \) 为均匀分布

- 后验beta分布

- 参数\( \tilde \alpha = x + \alpha \) \( \tilde \beta = n - x + \beta \) 的beta分布

\[

\begin{align}

\mbox{Posterior} &\propto p^x(1 - p)^{n-x} \times p^{\alpha -1} (1 - p)^{\beta - 1} \\

& = p^{x + \alpha - 1} (1 - p)^{n - x + \beta - 1}

\end{align}

\]

- 后验均值

\[

\begin{align}

E[p ~|~ X] & = \frac{\tilde \alpha}{\tilde \alpha + \tilde \beta}\\ \\

& = \frac{x + \alpha}{x + \alpha + n - x + \beta}\\ \\

& = \frac{x + \alpha}{n + \alpha + \beta} \\ \\

& = \frac{x}{n} \times \frac{n}{n + \alpha + \beta} + \frac{\alpha}{\alpha + \beta} \times \frac{\alpha + \beta}{n + \alpha + \beta} \\ \\

& = \mbox{MLE} \times \pi + \mbox{Prior Mean} \times (1 - \pi)

\end{align}

\]

- 后验均值是先验均值与最大似然估计的混合

- 当 \( n \) 变大 \( \pi \) 接近 \( 1 \) 先验作用小

- 当 \( n \) 很小 先验作用大

- 当数据量够大时 先验概率作用就很小了

- 当先验概率足够稳定 数据就作用不大了

- 信任区间

- \( 95\% \) 信任区间 \( [a, b] \) 会满足\( P(p \in [a, b] ~|~ x) = .95 \)

- 最高后验密度 (HPD) 区间

两独立样本t检验

- \( X_1,\ldots,X_{n_x} \) 为 iid \( N(\mu_x,\sigma^2) \)

- \( Y_1,\ldots,Y_{n_y} \) 为 iid \( N(\mu_y, \sigma^2) \)

- \( \bar X \), \( \bar Y \), \( S_x \), \( S_y \) 为均值与标准差

- 根据均值与方差的线性组合 有 \( \bar Y - \bar X \) 也是正态 均值 \( \mu_y - \mu_x \) 方差 \( \sigma^2 (\frac{1}{n_x} + \frac{1}{n_y}) \)

- 混合方差为 \( S_p^2 = \{(n_x - 1) S_x^2 + (n_y - 1) S_y^2\}/(n_x + n_y - 2) \) 为\( \sigma^2 \)的良好估计

- 该估计为无偏估计

\[

\begin{eqnarray*}

E[S_p^2] & = & \frac{(n_x - 1) E[S_x^2] + (n_y - 1) E[S_y^2]}{n_x + n_y - 2}\\

& = & \frac{(n_x - 1)\sigma^2 + (n_y - 1)\sigma^2}{n_x + n_y - 2}

\end{eqnarray*}

\]

- 该估计独立于 \( \bar Y - \bar X \) 因为方差独立于均值

- 两个独立的卡方变量之和是自由度之和的卡方值

\[

\begin{eqnarray*}

(n_x + n_y - 2) S_p^2 / \sigma^2 & = & (n_x - 1)S_x^2 /\sigma^2 + (n_y - 1)S_y^2/\sigma^2 \\ \\

& = & \chi^2_{n_x - 1} + \chi^2_{n_y-1} \\ \\

& = & \chi^2_{n_x + n_y - 2}

\end{eqnarray*}

\]

- 构建统计量

\[

\frac{\frac{\bar Y - \bar X - (\mu_y - \mu_x)}{\sigma \left(\frac{1}{n_x} + \frac{1}{n_y}\right)^{1/2}}}{\sqrt{\frac{(n_x + n_y - 2) S_p^2}{(n_x + n_y - 2)\sigma^2}}}

= \frac{\bar Y - \bar X - (\mu_y - \mu_x)}{S_p \left(\frac{1}{n_x} + \frac{1}{n_y}\right)^{1/2}}

\]

- 该统计量为符合自由度 \( n_x + n_y - 2 \) 的 \( t \) 分布

- 置信区间

\[

\bar Y - \bar X \pm t_{n_x + n_y - 2, 1 - \alpha/2}S_p\left(\frac{1}{n_x} + \frac{1}{n_y}\right)^{1/2}

\]

- 方差不等

\[

\bar Y - \bar X \sim N\left(\mu_y - \mu_x, \frac{s_x^2}{n_x} + \frac{s_y^2}{n_y}\right)

\]

- 统计量

\[

\frac{\bar Y - \bar X - (\mu_y - \mu_x)}{\left(\frac{s_x^2}{n_x} + \frac{s_y^2}{n_y}\right)^{1/2}}

\]

近似于自由度

\[

\frac{\left(S_x^2 / n_x + S_y^2/n_y\right)^2}

{\left(\frac{S_x^2}{n_x}\right)^2 / (n_x - 1) +

\left(\frac{S_y^2}{n_y}\right)^2 / (n_y - 1)}

\]

的\( t \)分布

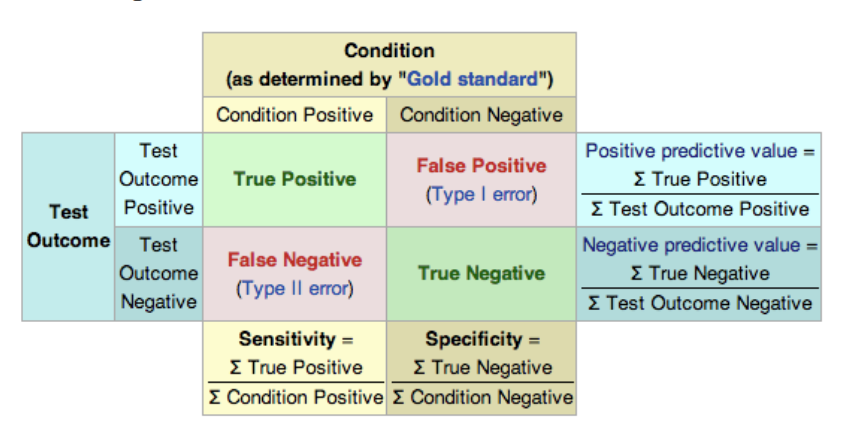

假设检验

- 使用数据做决定

- 空假设 \( H_0 \) 无变化

- 备择假设 \( H_a \) 或大 或小 或不等

- 真值表

| Truth |

Decide |

Result |

| \( H_0 \) |

\( H_0 \) |

Correctly accept null |

| \( H_0 \) |

\( H_a \) |

Type I error |

| \( H_a \) |

\( H_a \) |

Correctly reject null |

| \( H_a \) |

\( H_0 \) |

Type II error |

- Z检验

- Z检验 \( H_0:\mu = \mu_0 \) 与

- \( H_1: \mu < \mu_0 \)

- \( H_2: \mu \neq \mu_0 \)

- \( H_3: \mu > \mu_0 \)

- 检验统计量 \( TS = \frac{\bar{X} - \mu_0}{S / \sqrt{n}} \)

- 拒绝空假设条件

- \( TS \leq -Z_{1 - \alpha} \)

- \( |TS| \geq Z_{1 - \alpha / 2} \)

- \( TS \geq Z_{1 - \alpha} \)

- 样本数要足够 否则选 \( t \) 检验

- 通过 \( \alpha \) 控制了 Type I error 但没控制 \( \beta \) Type II error 所以结论为没有拒绝 \( H_0 \) 而不是接受 \( H_0 \)

- 拒绝 \( H_0 \) 的值域为拒绝域

- 二项分布不易做正态假设可精确计算拒绝域

P 值

- 假定没有事发生 出现状况的可能性

- 先定义分布 然后计算相关统计量 对比常见阈值看数值是否够极端

- 阈值为达到显著性水平 与p值有区别

- p值可设定任意显著性水平 小于就可以拒绝

- 两尾检验 单尾概率翻倍

- 独立于假设检验 但常常一起使用

功效

- 错误拒绝空假设的概率为功效(power)

- Power \( = 1 - \beta \) 对 Type II error 的控制

- 正态分布假设下的推导

\[

\begin{align}

1 -\beta & =

P\left(\frac{\bar X - 30}{\sigma /\sqrt{n}} > z_{1-\alpha} ~|~ \mu = \mu_a \right)\\

& = P\left(\frac{\bar X - \mu_a + \mu_a - 30}{\sigma /\sqrt{n}} > z_{1-\alpha} ~|~ \mu = \mu_a \right)\\ \\

& = P\left(\frac{\bar X - \mu_a}{\sigma /\sqrt{n}} > z_{1-\alpha} - \frac{\mu_a - 30}{\sigma /\sqrt{n}} ~|~ \mu = \mu_a \right)\\ \\

& = P\left(Z > z_{1-\alpha} - \frac{\mu_a - 30}{\sigma /\sqrt{n}} ~|~ \mu = \mu_a \right)\\ \\

\end{align}

\]

sigma <- 10

mu_0 = 0

mu_a = 2

n <- 100

alpha = 0.05

plot(c(-3, 6), c(0, dnorm(0)), type = "n", frame = F, xlab = "Z value", ylab = "")

xvals <- seq(-3, 6, length = 1000)

lines(xvals, dnorm(xvals), type = "l", lwd = 3)

lines(xvals, dnorm(xvals, mean = sqrt(n) * (mu_a - mu_0)/sigma), lwd = 3)

abline(v = qnorm(1 - alpha))

- 计算步骤

- 考虑 \( H_0 : \mu = \mu_0 \) 与 \( H_a : \mu > \mu_0 \) 且在\( H_a \)下 \( \mu = \mu_a \)

- 在 \( H_0 \) 下统计量 \( Z = \frac{\sqrt{n}(\bar X - \mu_0)}{\sigma} \) 符合 \( N(0, 1) \)

- 在\( H_a \)下 \( Z \) 是 \( N\left( \frac{\sqrt{n}(\mu_a - \mu_0)}{\sigma}, 1\right) \)

- 如果 \( Z > Z_{1-\alpha} \) 拒绝空假设 也就是给定条件下功效不够

- 当检验 \( H_a : \mu > \mu_0 \), 如果功效为 \( 1 - \beta \) 那么

\( 1 - \beta = P\left(Z > z_{1-\alpha} - \frac{\mu_a - \mu_0}{\sigma /\sqrt{n}} ~|~ \mu = \mu_a \right) = P(Z > z_{\beta}) \) 也就是 \( z_{1-\alpha} - \frac{\sqrt{n}(\mu_a - \mu_0)}{\sigma} = z_{\beta} \)

- \( \mu_a \), \( \sigma \), \( n \), \( \beta \), \( \mu_0 \), \( \alpha \) 给定五个可解出剩余的

- 两尾检验考虑 \( \alpha / 2 \)

- 功效在 \( \alpha \) 提高 单尾检验功效高于两尾 \( \mu_1 \) 距离 \( \mu_0 \) 远功效大 样本数提高功效高

- 计算功效不需要特定样本 只需要指定 \( \frac{\mu_a - \mu_0}{\sigma} \) 也就是有效样本大小 无单位

- R 中使用

power.t.test 来计算 \( t \) 检验功效相关参数 指定多数求一个

多重比较

- 多次进行比较会导致错误率与校正出现问题

- False positive rate 错误结果是显著的比率 \( \alpha \) 样本数增大错误增加

- Family wise error rate (FWER) 所有比较中至少一个假阳性比率

- Bonferroni correction

- 假设你进行m次测试 控制 \( \alpha \) 在某水平 计算所有测试的 \( p \) 值 将 \( \alpha \) 设为 $ \alpha/m$ 所有测试都在这个置信度下进行

- 容易计算 过于保守

- False discovery rate (FDR) 声称显著是错误的概率

- \( m \) 次测试 水平 \( \alpha \) 计算 \( p \) 值 排序 \( P_{(i)} \leq \alpha \times \frac{i}{m} \) 为显著

- 相对容易计算 不保守 允许一定的假阳性

- 调节p值

- \( P_i^{fwer} = \max{m \times P_i,1} \) 类似FWER处理 \( \alpha \) 的方式处理 \( p \) 按照正常 \( \alpha \) 检测

- 一般情况对 \( p \) 值用 bonferroni/BH矫正就够了

- 对比间依赖强烈考虑 method=“BY”

- 多重比较从原理到应用 从实用角度分类 适合常见科研实验结果处理

重采样推断

- jackknife

- 用来无偏估计偏差与标准误

- 每次估计删掉一个数据 \( \bar \theta = \frac{1}{n}\sum_{i=1}^n \hat \theta_{i} \)

- 偏差 \( (n - 1) \left(\bar \theta - \hat \theta\right) \)

- 标准误 \( \left[\frac{n-1}{n}\sum_{i=1}^n (\hat \theta_i - \bar\theta )^2\right]^{1/2} \)

- 可用来估计分位数 是bootstrap的线性逼近 但性质不好

- 假观察量角度理解jackknife \( \mbox{Pseudo Obs} = n \hat \theta - (n - 1) \hat \theta_{i} \) 生成原数据集

- bootstrap

- 构建置信区间与求标准误

- 假定采样分布是总体分布 重采样估计统计量

- 有放回的重采样 \( B \) 次 \( N \) 个样本 得到估计统计量的一个分布 直接计算置信区间

- 非参方法 偏差小 进阶指南

- 置换检验

- 分组对比时取消原分组随机分组

- 重复进行 记录分组差异

- 对比原参数与置换后参数差异进行推断